종합부동산세 대상

종합부동산세는 과세기준일(매년 6월 1일) 현재 국내에 소재한 재산세 과세대상인 주택 및 토지를 유형별로 구분하여 인별로 합산한 결과, 그 공시가격 합계액이 각 유형별로 공제금액을 초과하는 경우 그 초과분에 대하여 과세되는 세금입니다.

- 주택 : 인별로 소유한 전국 주택의 공시가격 합계액이 6억 원을 초과하는 자 (단, 1세대 1주택자는 11억 원을 초과하는 자)

- 종합합산토지 : 인별로 소유한 전국 종합합산토지(나대지 등)의 공시가격 합계액이 5억 원을 초과하는 자

- 별도합산토지 : 인별로 소유한 전국 별도합산토지(주택을 제외한 건축물의 부속토지 등)의 공시가격 합계액이 80억 원을 초과하는 자

| 유형별 과세대상 | 공제금액 |

| 주택(주택부속토지 포함) | 6억 원* (1세대 1주택자 11억 원) |

| 종합합산토지(나대지·잡종지 등) | 5억 원 |

| 별도합산 토지(상가·사무실 부속토지 등) | 80억 원 |

2021년 귀속분부터법인 주택분 종합부동산세 기본공제는 배제됩니다.

종부세 1세대 1주택자 기준

1세대 1주택자는 거주자로서 세대원중 1명만이 주택분 재산세 과세대상인 1주택만을 단독으로 소유한 경우를 의미합니다.

단, 혼인한 경우 혼인한 날 부터 5년, 동거봉양의 경우 합가한날부터 10년동안을 각각 1세대로 판단합니다.

과세 기준일 현재 세대원 중 1인이 그 배우자와 공동으로 1주택을 소유하고 해당 세대원 및 다른 세대원이 다른 주택을 소유하지 않은 경우 신청에 의해 1세대 1주택자로 봅니다.

부부 공동명의 1주택자 종부세 과세 특례 기준

부부공동명의 1주택자 과세 특례 기준은 아래와 같습니다.

- 과세기준일 현재 「소득세법」제1조의2제1항제1호에 따른 거주자인 부부가 1주택만을 공동으로 소유하고, 다른 세대원은 주택을 소유하지 않아야 함.

- 해당 1주택의 공동 소유자 중 주택에 대한 소유 지분율이 큰 자가 납세의무자가 되며, 소유 지분율이 동일한 경우 부부간 합의에 따라 신청한 1인이 납세의무자가 됨

- 다만, 공동명의 1주택자의 배우자가 다른 주택의 부속토지(주택의 건물과 부속토지의 소유자가 다른 경우의 그 부속토지)를 소유하고 있는 경우에는 해당 특례가 적용되지 않음

부부공동명의 특례 적용시와 미적용시 차이는 아래와 같습니다.

부부 공동명의 1주택자 특례를 신청하려면 공동명의 1주택자 신청서를 작성하여 당해년도 9.16~9.30까지 관할세무서장에게 신청하여야 합니다. 이후 다음년도부터는 변동이 없는 경우 계속 적용됩니다.

종부세 세율 (종합부동산세 세율)

〈 개인 〉

| 주택(일반) | 주택(조정 2,3주택 이상) | 종합합산 토지분 | 별도합산토지분 | ||||

| 과세표준 | 세율 | 과세표준 | 세율 | 과세표준 | 세율 | 과세표준 | 세율 |

| 3억 원 이하 | 0.6% | 3억 원 이하 | 1.2% | 15억 원 이하 | 1% | 200억 원 이하 | 0.5% |

| 6억 원 이하 | 0.8% | 6억 원 이하 | 1.6% | ||||

| 12억 원 이하 | 1.2% | 12억 원 이하 | 2.2% | 45억 원 이하 | 2% | 400억 원 이하 | 0.6% |

| 50억 원 이하 | 1.6% | 50억 원 이하 | 3.6% | ||||

| 94억 원 이하 | 2.2% | 94억 원 이하 | 5.0% | 45억 원 초과 | 3% | 400억 원 초과 | 0.7% |

| 94억 원 초과 | 3.0% | 94억 원 초과 | 6.0% | ||||

〈법인〉

| 주택(일반) | 주택(조정 2,3주택 이상) | 종합합산 토지분 | 별도합산토지분 | ||||

| 과세표준 | 세율 | 과세표준 | 세율 | 과세표준 | 세율 | 과세표준 | 세율 |

| 3억 원 이하 | 3% | 3억 원 이하 | 6% | 15억 원 이하 | 1% | 200억 원 이하 | 0.5% |

| 6억 원 이하 | 6억 원 이하 | ||||||

| 12억 원 이하 | 12억 원 이하 | 45억 원 이하 | 2% | 400억 원 이하 | 0.6% | ||

| 50억 원 이하 | 50억 원 이하 | ||||||

| 94억 원 이하 | 94억 원 이하 | 45억 원 초과 | 3% | 400억 원 초과 | 0.7% | ||

| 94억 원 초과 | 9 | ||||||

종합부동산세 세액 계산 방법

종합부동산세 산출세액 계산은 아래에서 확인 할 수 있습니다.

1세대 1주택자의 경우 세액 공제를 받을 수 있습니다.

- 연령별 공제율 : 60세 이상(20%), 65세 이상(30%), 70세 이상(40%)

- 보유기간별 공제율 : 5년 이상(20%), 10년 이상(40%), 15년 이상(50%)

취득시기 계산은 상속주택은 상속개시일, 증여받은 주택은 등기접수일, 재개발 재건축은 멸실주택 취득일, 분할취득한 주택은 주택분 재산세가 과세되는 지분 최초 취득일, 건물과 부속토지 취득일이 다른 주택은 주택분 재산세가 과세되는 건물 또는 부속토지 최초 취득일을 기준으로 합니다.

종합부동산세를 쉽게 계산하는 종부세 계산기를 이용해보는것도 좋습니다.

부동산계산기

부동산계산기 DTI DSR 신DTI LTV 등기수수료 법무사수수료 공인중개사 중개수수료 종합부동산세 재산세 양도소득세 공동명의 임대수익률

xn--989a00af8jnslv3dba.com

종부세 납부기간

매년 12월 1일~12월 15일에 납부하게 됩니다.

납부기한이 토요일 또는 공휴일인 경우 다음 도래하는 첫번째 평일을 기한으로 하게 됩니다.

종부세 분할신청 방법

납부할 세액이 250만원을 초과하는 경우에는 납부할 세액의 일부를 납부기한 경과 후 6개월 이내에 납부하게 됩니다.

250만원 초과~ 500만원 이하의 경우 250만원 초과금액을 분납 할 수 있습니다.

500만원 초과의 경우 납부 세액의 100분의 50 이하의 금액을 분납할 수 있습니다.

농어촌 특별세는 납부할 종합부동산세액의 20%입니다.

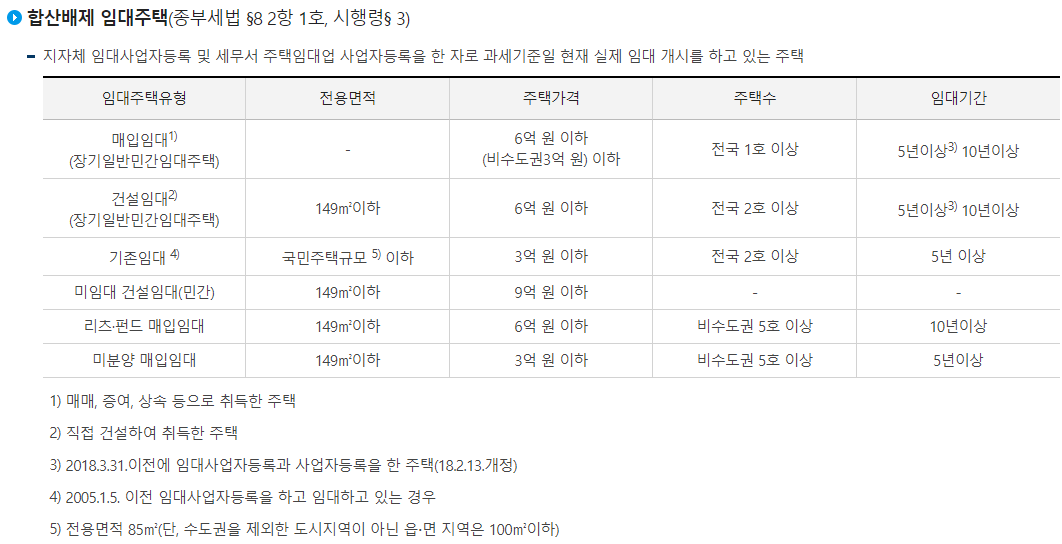

합산배제 임대주택 기준

종부세 관련 서류 모음

https://www.nts.go.kr/nts/na/ntt/selectNttList.do?mi=2359&bbsId=131026