- 2021년 개별공시지가 조회와 아파트 부동산 보유세 종부세 계산 목차

2021년 개별공시지가 조회가 오픈되었습니다. 2021년 1월 1일 기준으로 정기공시가 되었으며 공시 대상은 20년 12월 31일까지 사용승인된 공동주택에 대해 공시가 되고 있습니다. 아파트, 연립, 다세대주택 등 공동주택 공시가격 확인을 해보는 방법과 보유세, 종부세, 재산세 등을 계산해 보는 방법을 알아보겠습니다.

2021년 개별공시지가 조회 방법

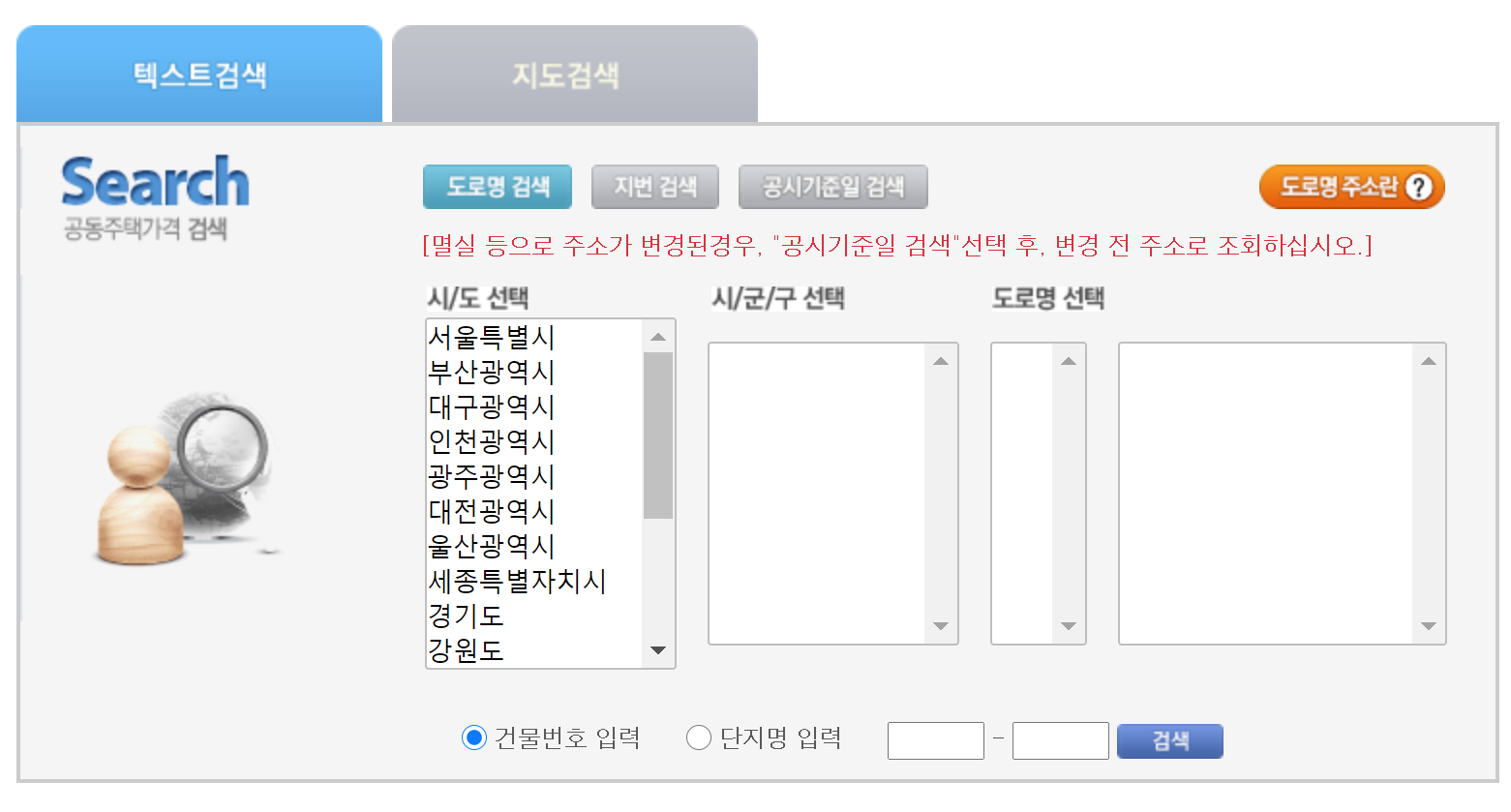

2021년 1월 1일 기준 정기공시에 따라 공동주택인 아파트, 연립주택, 다세대주택 등에 대한 개별공시지가를 조회할 수 있습니다. 본인이 보유하고 있는 공동주택의 공시지가를 확인해볼 수 있습니다. 공동주택 가격 열람 방법은 다음과 같습니다.

개별공시지가 조회 사이트

국토교통부, 한국부동산원에서 운영하는 공동주택공시가격 조회 사이트입니다. 아파트, 다세대주택 등의 주소를 찾아 해당 공시지가를 확인해보실 수 있습니다. 여기에서 확인한 공동주택가격은 올해 재산세, 보유세 부과에 적용되는 금액이니 꼭 확인이 필요합니다. 사이트는 다음과 같습니다.

개별공시지가 이의신청 방법

개별공시지가를 조회하고 이상이 있는 경우 또는 의견이 있는경우 의견제출이 가능합니다. 3월 16일부터 4월 5일까지 이의신청이 가능하니 잘 확인해보시고 이의신청 및 문의를 해보시면 좋겠습니다.

부동산 보유세 계산

부동산 보유세는 재산세와 지방교육세, 도시지역분 지방세가 적용됩니다. 또한 종합부동산세(종부세)에 해당되는 경우 추가로 종부세 납부가 적용됩니다.

재산세 과세 기준표

재산세는 지방세로 분류되는 세금입니다. 주택, 건물 토지 등을 소유하고 있는 지방자치단체에서 세금을 부과하는 것으로 소유권자가 직접 납부해야 하는 세금입니다.

종합부동산세

종부세는 일정수준의 매물값에 해당하는 부동산을 보유하고 있는 경우 부과되는 세금입니다. 현재는 인별로 소유한 전국주택의 공시가격 합계액이 6억원을 초과하는자 (1세대 1주택자는 9억원을 초과하는자, 6월 1일 등기부등본상 해당 주택 소유권을 가진자)로 하고 있습니다.

토지의 경우는 공시지가 기준으로 5억원을 넘거나 별도 합산 토지 공시지가 80억원을 초과하게 되면 종부세 납부 대상입니다.

과세표준 계산방법

공동주택(아파트)의 경우 공시지가의 60% 비율이 적용됩니다. 이 금액에 대하여 세금에 부과됩니다.

토지는 개별공시지가의 70% 비율이 적용됩니다.

건축물은 시가표준액을 기준으로 70%를 적용합니다.

납부시기

🔸 재산세

건축물 - 7월

토지 - 9월

주택 - 7~9월 분할 납부!

세금 20만 원이 초과되지 않으면 한 번에 내야 합니다.

🔸 종합부동산세

12월 1~ 15일 이내로 납부

만약, 세액이 250만 원이 넘어서는 경우 분할 납부 신청이 가능합니다.

부동산 재산세 계산방법

|

구분 |

과세대상 |

과세표준 |

세율 |

|

재산세 |

주택 |

6천만원 이하 |

0.1% |

|

1억 5천만원 이하 |

6만원+6천만원 초과금액의 0.15% |

||

|

3억원 이하 |

19만 5천원+1.5억원 초과금액의 0.25% |

||

|

3억원 초과 |

57만원+3억원 초과금액의 0.4% |

||

|

건축물 |

골프장, 고급오락장 |

4% |

|

|

주거지역 및 지정지역 내 공장용 건축물 |

0.5% |

||

|

기타건축물 |

0.25% |

||

|

나대지 등 |

5천만원 이하 |

0.2% |

|

|

1억원 이하 |

10만원+5천만원 초과금액의 0.3% |

||

|

1억원 초과 |

25만원+1억원 초과금액의 0.5% |

||

|

사업용토지 |

2억원 이하 |

0.2% |

|

|

10억원 이하 |

40만원+2억원 초과금액의 0.3% |

||

|

10억원 초과 |

280만원+10억원 초과금액의 0.4% |

||

|

기타토지 |

전/답/과수원/목장용지 및 임야 |

0.07% |

|

|

골프장 및 고급오락장용 토지 |

4% |

||

|

위 이외의 토지 |

0.2% |

||

|

지역자원시설세 |

건축물 |

600만원 |

0.04% |

|

1300만원 이하 |

2,400원+600만원 초과금액의 0.05% |

||

|

2600만원 이하 |

5,900원+1,300만원 초과금액의 0.06% |

||

|

3900만원 이하 |

13,700원+2,600만원 초과금액의 0.06% |

||

|

6400만원 이하 |

24,100원+3,900만원 초과금액의 0.10% |

||

|

6400만원 초과 |

49,100원+6,400만원 초과금액의 0.12% |

종합부동산세 과세 기준표

종부세 계산은 다음표와 같이 계산이 됩니다.

|

세액계산 흐름 |

항목별 상세설명 |

||

|

주택 |

종합합산토지 |

별도합산토지 |

|

|

공시가격 |

인별 주택분 공시가격 합계 |

인별 종합합산 토지분 공시가격 합계 |

별도합산 토지분 공시가격 합계 |

|

- |

- |

- |

- |

|

공제가격 |

6억원(1세대 1주택 9억원) |

5억원 |

80억원 |

|

x |

x |

x |

x |

|

공정시장가액 비율 |

90% |

90% |

90% |

|

= |

= |

= |

= |

|

과세표준 |

주택분 과세표준 |

종합합산 토지분 과세표준 |

별도합산 토지분 과세표준 |

|

x |

x |

x |

x |

|

세율 |

[2주택자] |

15억원 이하 0.75% |

200억원 이하 0.5% |

|

= |

= |

= |

= |

|

종합부동산세액 |

주택분 종합부동산세액 |

토지분 종합합산세액 |

토지분 별도합산세액 |

|

- |

- |

- |

- |

|

공제할 재산세액 |

6억원(1세대 1주택은 9억원) |

5억원 초과분에 해당하는 제산세액 |

80억원 초과분에 해당하는 재산세액 |

|

= |

= |

= |

= |

|

산출세액 |

주택분 산출세액 |

종합합산 토지분 산출세액 |

별도합산 토지분 산출세액 |

|

- |

- |

- |

- |

|

세액공제 |

1세대 1주택자 세액 공제 |

|

|

|

- |

- |

||

|

세부담상한 초과세액 |

[직전년도 총세액상당액(재산세 + 종부세) × 세부담상한율]를 초과하는 세액 |

||

|

= |

= |

||

|

납부할 세액 |

주택분 결정세액 + 종합합산 토지분 결정세액 + 별도합산 토지분 결정세액 |

||

|

+ |

+ |

||

|

가산세 |

신고불성실가산세 |

||

|

= |

자진납부세액 |

||